")

Transakcje sprzedaży objęte tzw. „odwrotnym obciążeniem” w praktyce sprawiają wiele trudności podatnikom, w szczególności w kwestii prawidłowego rozliczenia podatku VAT. Różnica pomiędzy sprzedażą objętą „odwrotnym obciążeniem” w stosunku do sprzedaży tradycyjnej polega na tym, iż w niniejszym przypadku nabywca zobowiązany jest donaliczania podatku VAT. Głównym celem wprowadzenia ustawy jest próba wyeliminowania oszustw podatkowych, prowadzących do uszczuplenia wpływów do budżetu państwa.

Na czym polega odwrotne obciążenie?

Odwrotne obciążenie przenosi obowiązek rozliczania podatku VAT ze sprzedawcy na nabywcę. Lista towarów dla krajowych transakcji, względem których powinno być zastosowane opodatkowanie na przepisach odwrotnego obciążenia, zawarta jest w załączniku nr 11 Ustawy o VAT.

Zgodnie z nowelizacją stosowanie mechanizmu odwrotnego obciążenia obowiązuje obecnie w sytuacji gdy nabywca towarów, występujących w załączniku nr 11 Ustawy o VAT - jest podatnikiem czynnym VAT. Podatnik kwotę podatku należnego, wynikającą z tytułu transakcji odwrotnego obciążenia musi uwzględnić w deklaracji podatkowej: VAT-7, VAT-7K lubVAT-7D, zgodnie z którą jest zobowiązany rozliczyć ten podatek. Odliczenie podatku możliwe jest co do zasady w okresie, kiedy w odniesieniu do nabytych towarów powstał obowiązek podatkowy.

Aby faktura miała moc prawną powinna zawierać dane określone w art. 106e ustawy o VAT.

Warunki niezbędne do zastosowania „odwrotnego obciążenia”

Konieczne warunki, dające przepustkę do zastosowania „odwrotnego obciążenia” określa art. 17 ust. 1 pkt 7 ww. Ustawy. Podstawę opodatkowania stanowi kwota, którą dostawca towarów otrzyma od nabywcy z tytułu sprzedaży. Nabywca musi opodatkować kwotę określoną na fakturze przez dostawcę.

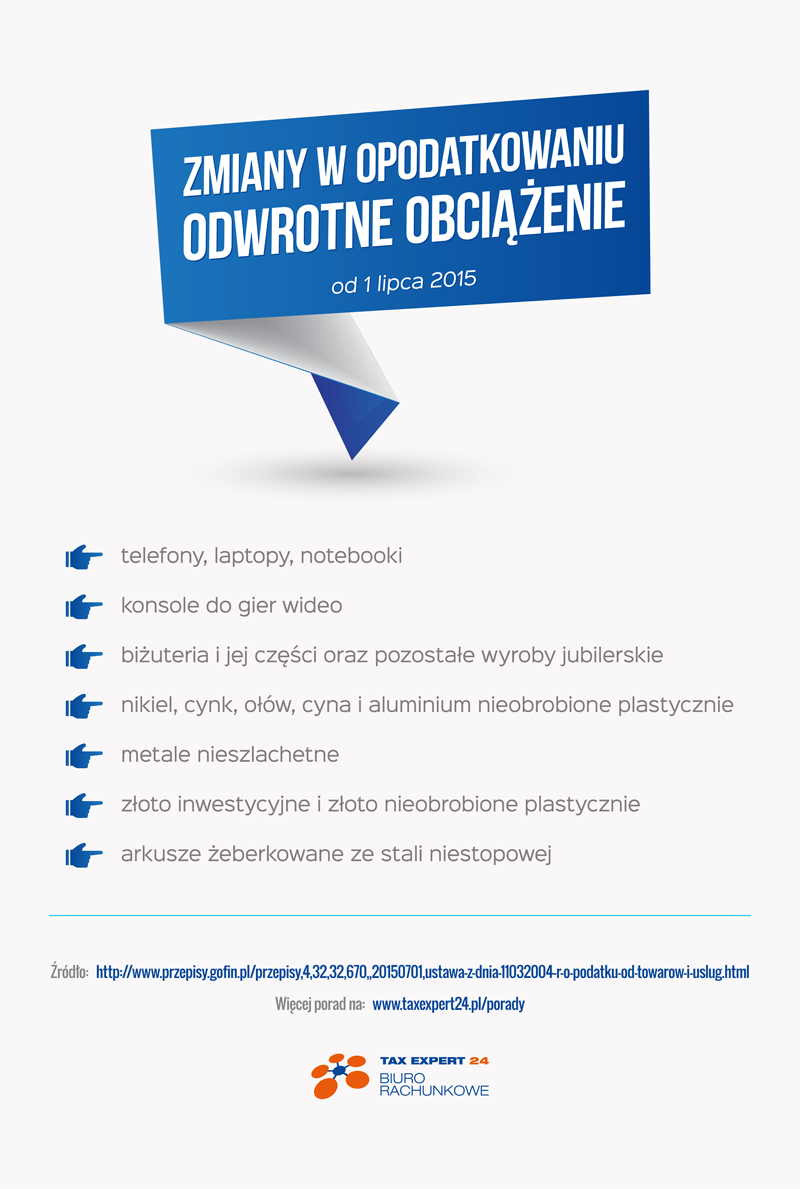

Odwrotne obciążenie - zmiany od 1 lipca 2015 roku

Z nowelizacji ustawy podpisanej przez prezydenta mechanizm odwróconego obciążenia VAT ma zwiększyć pobór podatku i zapobiec jego wyłudzeniom. Nowelizacja rozszerza zakres towarów, które zostały uznane za szczególnie narażone na oszustwa związane z tym podatkiem. Są to między innymi:

- telefony komórkowe (także smartfony)

- komputery przenośne – laptopy, notebooki, tablety

- złoto będące półproduktem, w proszku lub plastycznie nieobrobione

- metale nieszlachetne platerowane srebrem oraz metale nieszlachetne, srebro lub złoto, platerowane platyną, do stanu półproduktu,

- konsole do gier wideo oraz pozostałe urządzenia do gier zręcznościowych, hazardowych z elektronicznym wyświetlaczem (wyłączając części i akcesoria).

Nowe przepisy będą wiążące dla przedsiębiorców zajmujących się handlem detalicznym wyżej wymienionymi towarami.

Warto pamiętać o tym, że odwrotne obciążenie będzie dotyczyło nabywców, którzy są czynnymi podatnikami VAT, a łączna wartość transakcji przekroczy 20.000zł. Przedsiębiorcy będą zobowiązani do przygotowania i złożenia w Urzędzie Skarbowym informacji podsumowującej do 25 dnia miesiąca po okresie rozliczeniowym.

Tax Expert 24

Tax Expert 24 +48 510 033 300

+48 510 033 300

Biuro rachunkowe Warszawa centrum:

Biuro rachunkowe Warszawa centrum: