")

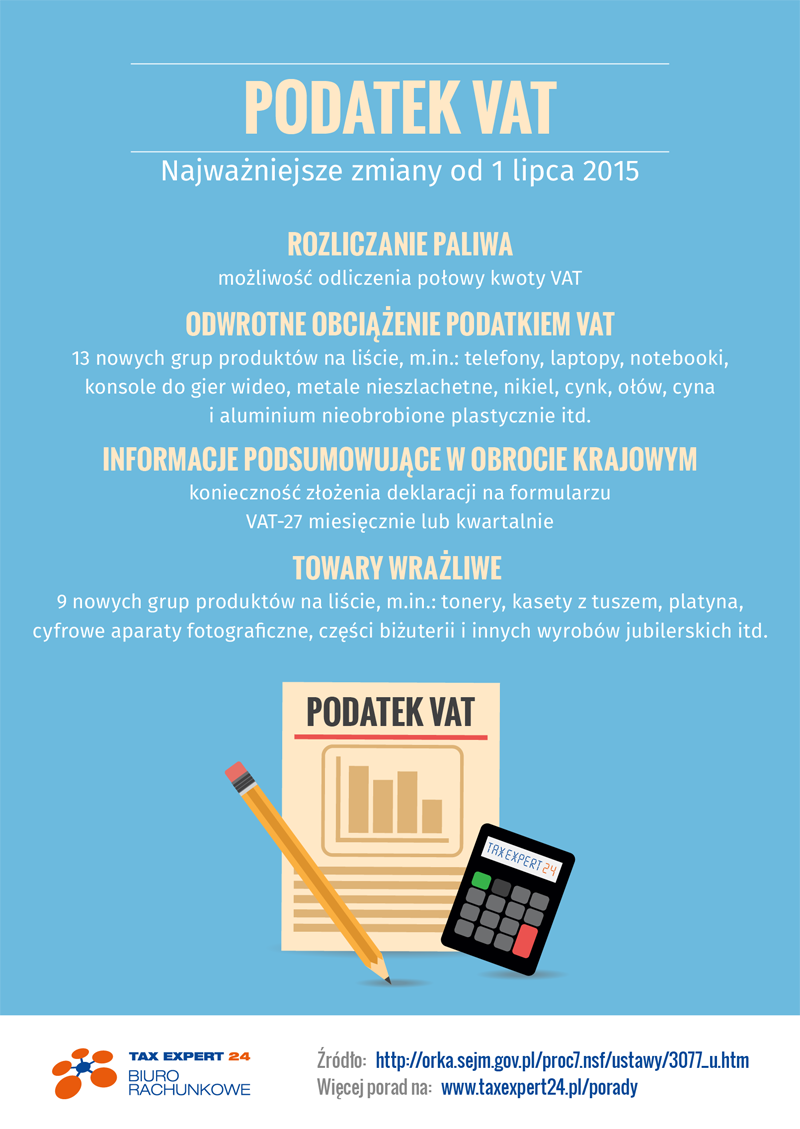

Z dniem 1 lipca w życie wchodzą kolejne zmiany w VAT. Najważniejsze modyfikacje przepisów zapewne dotyczą odliczeń VAT od paliwa do samochodów osobowych, znacznego rozszerzenia grup produktów, których to sprzedaż rozliczana jest na podstawie tzw. odwrotnego obciążenia oraz wprowadzenie obowiązku sporządzania krajowych informacji podsumowujących.

Odliczenia VAT od paliwa

Zgodnie z ustanowionymi przez parlament zmianami w VAT, od 1 lipca 2015 roku zostaje przywrócona możliwość odliczenia połowy VAT-u od paliwa zakupionego przez przedsiębiorcę do samochodu osobowego wykorzystywanego do celów mieszanych, czyli zarówno wykorzystując go do pracy jak i do celów prywatnych.

Do tej pory przedsiębiorcy wykorzystujący samochód do celów mieszanych nie mieli możliwości odliczenia VAT od paliwa, jedynie od kosztów poniesionych na eksploatację samochodu. Od 1 lipca ustawodawca daje możliwość odliczania 50% wydatków na VAT od paliwa do samochodów osobowych, wykorzystywanych w tzw. celach mieszanych. Podstawą do odliczenia jest posiadanie faktury VAT za paliwo oraz bycie płatnikiem VAT.

Odwrotne obciążenie - rozszerzenie listy towarów

Zmiany w zakresie odliczeń VAT od paliwa to nie jedyne zmiany mające zastosowanie wraz z nadejściem 1 lipca 2015 roku. Początek trzeciego kwartału wprowadza także rozszerzenie w zakresie odwrotnego obciążenia na takie towary jak między innymi: laptopy, tablety, telefony komórkowe, konsole do gier. Odwrotne obciążenie jest zapłatą podatku przez nabywcę, który przy zakupie rozlicza zarówno VAT naliczony oraz VAT należny.

Zmiany nastąpią z początkiem lipca w zakresie określonym przepisami art.17 ust.1 pkt 7 i 8 ust. o VAT. Zmiany te według uzasadnienia projektu ustawy nowelizującej wprowadzane są „w celu zapewnienia większej skuteczności i uszczelnienia sytemu VAT za pomocą tego instrumentu”.

Do 1 lipca odwrotne obciążenie obejmowało handel miedzią, stalą i złomem metali, czyli te transakcje, które były szczególnie narażone na oszustwa z wykorzystaniem karuzeli podatkowej. Z dniem 1 lipca 2015r. do załącznika nr 11 ustawy o VAT dodano 13 grup towarów takich jak: arkusze żeberkowane ze stali niestopowej, złoto w postaci półproduktu lub surowca, nieobrobione plastycznie aluminium, ołów, nikiel i cynę, część biżuterii, metale szlachetne platerowane srebrem i platyną.

Ponadto poza surowcami lista poszerzona została także o niektóre towary. Większość z nowych grup towarów objęta zostanie procedurą odwrotnego obciążenia bezwarunkowo. Wyjątkiem będą towary zawarte w poz.25a-28c załącznika ustawy o VAT, czyli przenośne komputery – laptopy, tablety, notebooki, konsole do gier, telefony komórkowe i inne urządzenia do gier zręcznościowych z elektronicznym wyświetlaczem. W przypadku wyżej wymienionych towarów procedura odwrotnego obciążenia zastosowanie będzie miała w przypadku, gdy łączna wartość tych towarów w ramach jednolitej transakcji obejmującej towary bez kwoty podatku przekroczy kwotę 20 000 zł (art.17 ust.1c ustawy o VAT ze zmianą następującą od 1 lipca 2015).

Wprowadzenie informacji podsumowujących w obrocie krajowym

Do dnia 30 czerwca 2015 roku dostawcy towarów i usług objętych procedurą odwrotnego obciążenia nie mieli obowiązku składania żadnych informacji podsumowujących. Jednak z dniem 1 lipca 2015 roku sytuacja ta ulega zmianie, gdyż od tego momentu wprowadzony zostaje nowy rodzaj informacji podsumowujących w obrocie krajowym. Do składania informacje podsumowujących w obrocie krajowym zobowiązani będą podatnicy świadczący usługi lub dokonujący dostaw towarów, dla których podatnikami są na podstawie art.17 ust.1pkt 7 lub 8 ustawy o VAT nabywcy. Informacje te należy składać kwartalnie bądź miesięcznie na formularzu określonym przez Ministra Finansów (VAT-27)

Towary podlegające odwrotnemu obciążeniu obowiązujące od 1.07.2015 zwarte w załączniku ustawy o VAT -http://orka.sejm.gov.pl/proc7.nsf/ustawy/3077_u.htm

Zmiany dotyczące towarów wrażliwych

Z dniem 1 lipca 2015 zmieniają się również przepisy dotyczące towarów wrażliwych, czyli takich, które wyłączają możliwość składania deklaracji kwartalnych VAT i takich, których to nabywcy będą odpowiedzialni za zaległości podatkowe dostawców. Towary należące do tej grupy określone zostały w załączniku nr 13 do ustawy o VAT. Od 1 lipca katalog tych towarów będzie zmieniony. Zmiany polegać będą na dodaniu min.:

- tonerów bez głowicy drukującej do drukarek do maszyn do automatycznego przetwarzania danych

- kasety z tuszem bez głowicy do do drukarek do maszyn do automatycznego przetwarzania danych

- srebro nieobrobione plastycznie,w postaci półproduktu, proszku

- platyna nieobrobiona plastycznie, w postaci półproduktu, proszku

- srebro platerowane złotem,nieobrobione inaczej niż do stanu półproduktu

- złoto w próbie mniejszej niż 325 tysięcznych i srebro, platerowane platyną, nieobrobione inaczej niż do stanu półproduktu

- aparaty cyfrowe fotograficzne

- kasety z tuszem i głowicą drukującą do drukarek do maszyn do automatycznego przetwarzania danych, tonery z głowicą drukującą do drukarek do maszyn do automatycznego przetwarzania danych

- części biżuterii i pozostałych wyrobów jubilerskich ze złota o mniejszej próbie niż 325 tysięcznych ze srebra i platyny

Wyłączone natomiast zostało z dn. 1 lipca 2015 złoto w postaci surowca lub półproduktu o próbie 325 tysięcznych lub większej

Od 1 lipca tabela z rozszerzeniem towarów dostępna w załączniku ustawy VAT - http://orka.sejm.gov.pl/proc7.nsf/ustawy/3077_u.htm ( … 20) w załączniku nr 13 do ustawy część III otrzymuje brzmienie...)

Tax Expert 24

Tax Expert 24 +48 510 033 300

+48 510 033 300

Biuro rachunkowe Warszawa centrum:

Biuro rachunkowe Warszawa centrum: